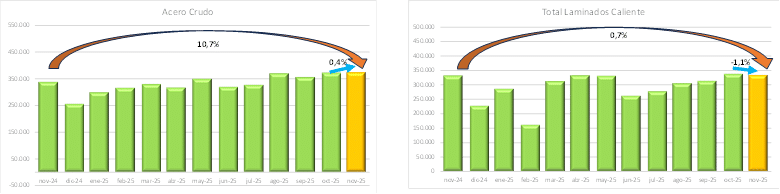

La producción de acero crudo creció un 0,4% en noviembre y 10,7% interanual

- 26 diciembre, 2025

- 0

Con un total de 374.900 toneladas, la producción de acero crudo tuvo un incremento del 0,4% con respecto al mes de octubre último y un incremento del 10,7% comparado con el mismo mes del 2024.

Por su parte, la producción de laminados (planos y no planos) fue de 334.300 toneladas, lo que representó una caída del 1,1% respecto del mes anterior y una suba del 0,7% interanual.

En cuanto a la actividad de los sectores demandantes del acero:

- El sector de la construcción continúa sin recuperarse y con amplias variaciones. Los despachos de cemento durante el mes de noviembre mostraron una caída del 13,7% respecto de octubre último. En la comparación contra el mismo mes del año anterior se puede apreciar una caída del 4,2%.

- En el sector automotor, la producción de noviembre registró una baja del 19,6% respecto de octubre y un descenso del 29,3% con relación a igual mes del año anterior. Comparando 11 meses del 2025 con respecto al 2024 se registró una baja del 0,9%.

- El sector de maquinaria e implementos agrícolas está cerrando 2025 con una tendencia a la desaceleración, aunque el saldo total del año es ligeramente superior al 2024. Las proyecciones para 2026 se basan en la potencial reactivación que traería un escenario económico más estable y una buena cosecha

- En los sectores vinculados al consumo masivo como el sector de línea blanca, está finalizando el 2025 en un momento crítico, con fuerte caída de volumen, sobreoferta y presión importadora. La esperanza de recuperación en 2026 se basa casi exclusivamente en la normalización del crédito y la mejora del ingreso.

- El sector energía cierra 2025 con demanda ascendente en las áreas ligadas a Vaca Muerta, debido a la entrada en operación de proyectos de transporte de hidrocarburos que resuelven los “cuellos de botella” del sistema. Se espera para 2026 que se lancen nuevos proyectos, para los cuales la presión importadora puede impactar fuertemente en la provisión local de insumos de acero.